供应链上的节点企业只有达到同步协调运行才有可能使链上的所有企业都能受益并实现供应链的最大优化,于是便产生了供应链管理(Supply Chain Management,SCM)。从供应链的结构模型能够准确的看出,供应链是一个网链结构,由围绕核心企业的供应商、供应商的供应商与用户、用户的用户组成。一个企业是一个节点,节点企业和节点企业之间是一种需求与供应关系。供应链主要具有以下特性:

从国内外竞争格局上看,供应链管理首先出现在中国大陆境外,由于境外供应链管理巨头业务发展相对成熟,并且其供应商、制造商和客户大多为各领域内的国际领先企业和跨国公司,在运作模式、管理经验以及拥有的供应商与客户资源方面较国内供应链企业有一定优势,因而在国际市场上占据主导地位。其代表性企业有英迈国际、香港利丰、台湾联强等。

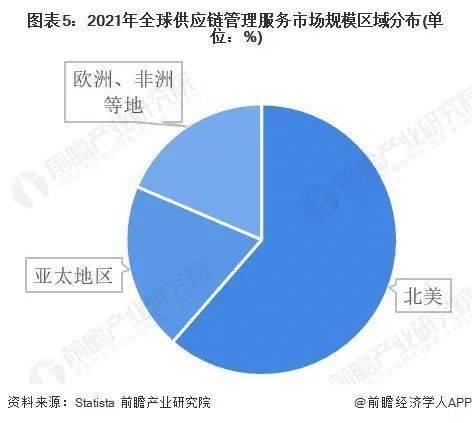

全球SCM市场主要分布在北美和西欧,其中北美是最具潜力的SCM市场,2021年收入约占SCM全球总收入的61.4%,未来有望一直处在SCM主导市场的地位。欧洲、中东和非洲地区对于服务外包的看法较为保守,该地区的收入占全球总收入的18.6%。亚太地区是相对新兴的市场,该地区的SCM收入仅占全球总收入的20%,目前亚太地区是增长最快的市场。

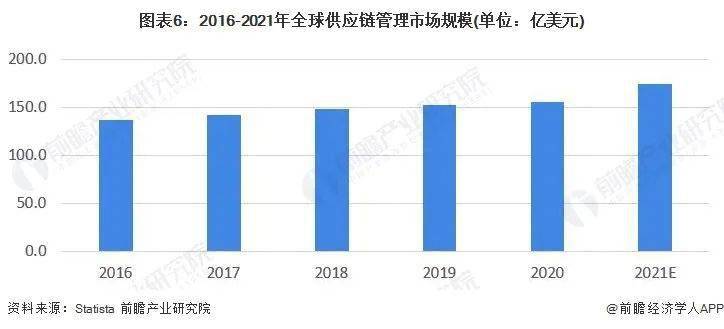

根据Statista给出的全球测算数据,2016-2021年全球供应链管理市场规模保持了稳定增长,2020年全球供应链管理市场规模达到155.8亿美元,根据Statista的统计,2021年全球SCM市场规模达到了174.7亿美元。

根据中国供应链管理服务行业内的领先企业怡亚通发布财报中对行业发展历史的整理能够准确的看出,2015年和2019年对于供应链管理服务来看是两个关键时期,2015年后随着行业逐步受到重视,产业规模快速提升,各个企业也开始着手加大业务布局;2019年后,管理能力成为公司竞争的核心战略点,对于产业链的整合能力成为业内竞争的主要部分。

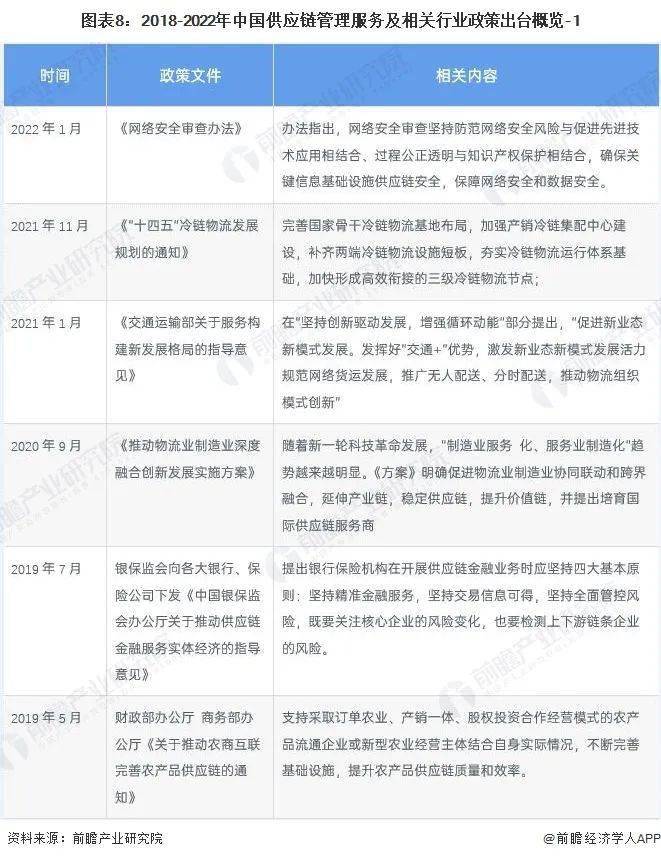

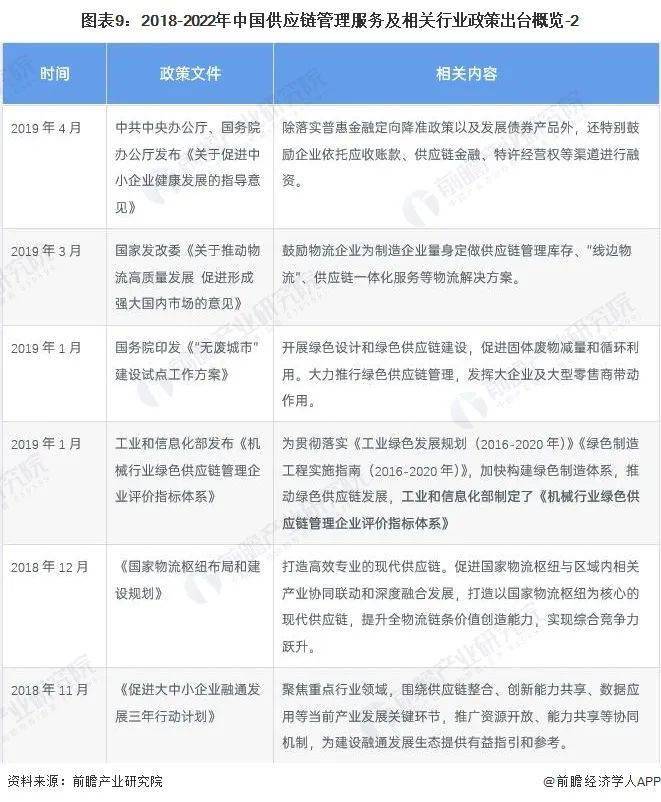

近年来,中国一系列政策的实施都对供应链管理服务行业的发展起到了较大的影响,供应链的发展进入新型发展期,中国各行业十三五规划对供应链行业起到了极大的推动作用。企业间的链接会慢慢的多,对产业链行业的发展起到了极大的促进作用,再加上中国“一带一路”政策的不断加深,中国企业“走出去”和外国企业“引进来”进程的进一步加深,国际间的贸易会不断加深,供应链环节的外贸会不断加深。我国供应链管理服务行业相关政策汇总如下:

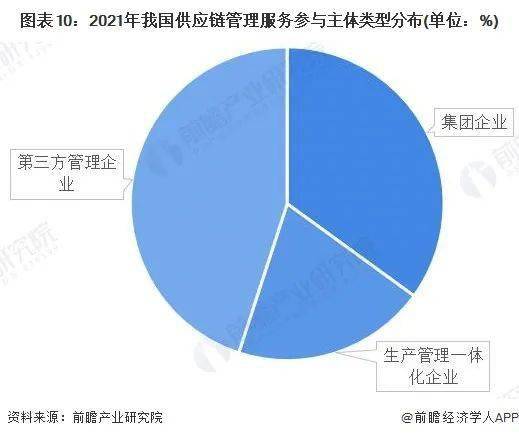

目前,我国供应链管理服务行业主要存在三种参与主体:集团企业、生产管理一体化企业和第三方管理企业,其中集团企业多以大型国资企业集团为主,行业多覆盖机械重工、大型船舶等国家战略性产业,生产管理一体化企业大多对于自身所在行业进行纵向一体化布局,如京东创立京东物流等;第三方管理企业是目前行业中最常见的形式,即帮助上游供应商或生产商构建一套可行的供应链体系,以此与下游消费端进行有效对接。

从生产企业的成立时间序列来看,根据企查猫提供的数据,成立1-3年的提供中国供应链管理服务的企业最多,全国经营范围中包含供应链管理服务的企业共超过12万家,超过30%的企业在近三年内成立,其次超过20%的企业是在近一年内成立。

可以看出中国供应链管理服务行业目前还处于成长期,行业新进入者较多,预计未来几年内行业内的竞争将会逐步加剧。

供应链管理可以有效的提高企业竞争力,实现其竞争战略,在目前企业数字化、产业信息化的背景下,供应链管理服务对于企业的作用和战略意义已经逐步由“锦上添花”转变为“不可或缺”,慢慢的变多的企业已经迫切地需要对自身的产业链和供应链进行系统性地整合管理和优化:

受消费升级+分级的驱动,中国的供应链从执行采购+销售基础供应链模式,逐步向深度分销+营销模式迈进,并叠加品牌运营+孵化等更高的附加价值的业务,因此供应链龙头为具备立体式、全渠道、一体化营销、品牌孵化的综合性服务平台。

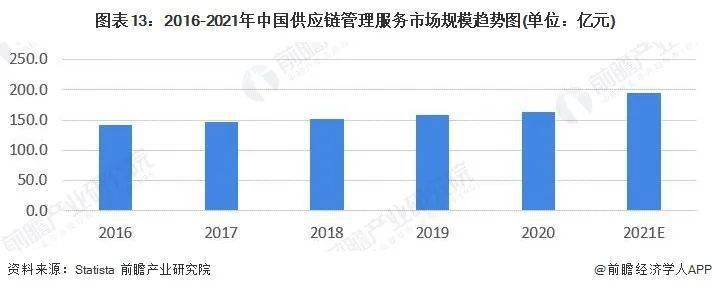

近年来中国供应链管理服务行业市场规模逐步扩大,中国市场占全球SCM服务的比重持续不断的增加,前瞻根据全球SCM服务市场规模,结合SCM服务行业中的主要行业——云供应链管理服务行业中对中国市场规模的占比进行统计,再对中国整体SCM服务行业市场规模占比进行了初步统计,最终得到中国供应链管理服务市场规模,2021年中国SCM服务行业市场规模超过190亿元。

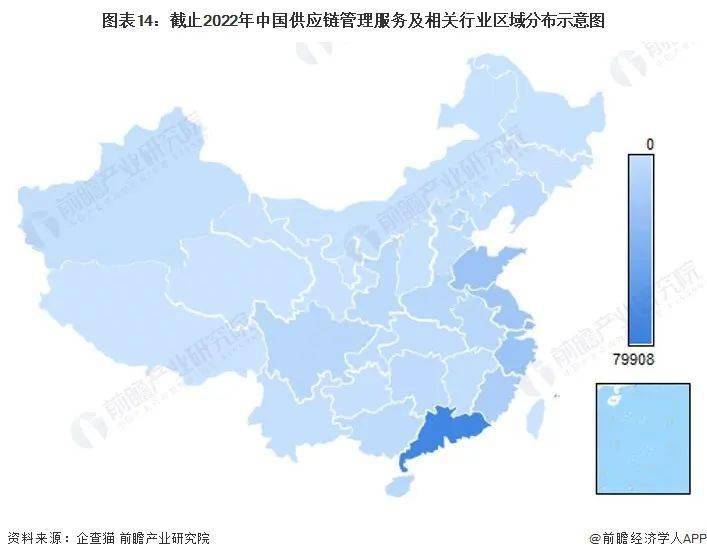

中国供应链管理服务企业分布较为分散,在华南、华东、华北、华中等地区均有分布。目前华南地区的企业最多,广东省的供应链服务企业接近80000家,为全国注册企业最多的区域。从整体上,大多企业也聚集在东部沿海区域。

目前行业内按照业务类型可大致分为物流服务商、采购服务商、增值分销商和现代物流及综合服务商,在各自的业务分布中,根据行业类型的特点生成了不同的公司竞争格局:

供应链系统存在协同动力。供应链中存在供应商与核心企业、核心企业与分销商之间的博弈。供应链系统的组织架构是松散的,处于一种无管理或半管理的状态。在这种结构中,供应商之间不仅存在着买卖和竞争关系,同时供应商与核心企业之间还存在合作伙伴关系,核心企业与分销商之间的关系也是如此,三者都要追求自身利益的最大化。而且在核心企业内部各部门之间也是合作与矛盾并存。

在过去10年的发展,传统的中国供应链已经陆续出现破壳裂变的种种迹象,一些具有创新思维的供应链企业正蓄势待发。未来短期时间内,中国供应链管理服务行业的发展的新趋势将大多数表现在以下几个方面:

目前中国供应链管理服务行业的发展不断加快,根据前瞻测算,2027年中国供应链管理服务行业的占比将达到世界SCM服务市场规模的20%,市场规模总额将超过370亿元,平均复合增长率接近3.5%。

参考资料:前瞻产业研究院 《中国供应链管理服务行业市场前瞻与商业模式分析报告》

前瞻产业研究院创立于1998年清华园,2002年总部设深圳,致力于为企业、政府、科研院所提供具有前瞻性的产业咨询服务。目前前瞻已服务20万家企业,成为600多个地方政府智库机构,累计服务1800多个产业园,已辅导500多家企业上市成功。专注于:产业研究、专项调研、产业规划、产业转型升级、产业布局、产业招商、IPO咨询(募投可研、业务与技术撰写、工作底稿咨询)、产业大数据平台搭建等解决方案。

新闻推荐

【2026-07-21】

【2026-07-16】

【2026-07-16】

【2026-07-16】

【2026-07-14】

【2026-07-13】

【2026-07-11】

【2026-07-11】

【2026-07-09】

【2026-07-07】

【2026-07-06】

【2026-07-05】

开云全站是一家集信息化系统研发,互联网服务,企业咨询管理为一体的新型科技类企业,制定战略,依靠团队,坚持信仰。我们的目标是打造一流的平台,提供一流的服务,成为一流的企业。 开云全站安全一直致力于供应链体系相关管理系统、互联网管理平台、数据BI平台、智慧物流系统、智能设备的相关研发及销售。开云全站体验棒为大中型供应链企业提供全渠道信息化管理解决方案。在医药行业、食品行业、服装行业、酒水行业、电